おつまみ

おつまみこんにちは。

おつまみブログにきてくれて

ありがとうございます。

なみちゃん

なみちゃん子供が産まれるんだけど、

今から将来のお金が心配…。

おつまみこんなお悩みを抱えている人いませんか?

今回はそんな教育資金について

わたしが知っている情報を教えちゃいます。

人生3大支出は

一般的に

「住宅資金」「老後資金」「教育資金」と言われており、教育資金が入っているんです。

それだけ教育資金には大金が必要になります。

子供が産まれると幸せな一方、上記のようにお金のことも当然心配になるはず。

私も母になってから、何度もお金のことで頭を抱えました。

しかし、

・悩んでいる時間もお金を生み出すことができる

・無料でお金のプロに相談できる

と知ってから

悩んでいる時間がもったいないと思うようになりました。

今回は

同じような教育資金で悩みを抱えている方へ

経験を含めて最新版のお得な情報をお届けしていきたいと思います。

- 子ども一人にどのくらいお金が必要なのか。

- 教育資金を貯めるにはどうすればいいのか?

- 自分に合った教育資金を貯めていく方法は?

おつまみ

おつまみ難しくないよ!

この記事を読んで、行動に移してみてね!!

教育資金がどのくらいかかるのか知ろう!

まず、子ども一人にお金がどのくらいかかるのか気になりますよね。

結果からお伝えすると

子ども一人につき1000万は必要です。

私立の場合は2000万以上必要になります。

内訳は以下のようになります。

※幼稚園は幼児無償化を反映済、大学は自宅通学としています。

| 全て国公立 | 全て私立 | |

| 幼稚園 | 約45万円 | 約95万円 |

| 小学校 | 約193万円 | 約959万円 |

| 中学校 | 約146万円 | 約422万円 |

| 高校 | 約137万円 | 約290万円 |

| 大学 | 約477万円 | 約651万円 |

| 合計 | 約998万円 | 約2417万円 |

大学については独立行政法人日本学生支援機構「平成30年度学生生活調査結果」

上記は簡単に表でまとめていますが、私立大学でも理系に進学した場合はさらにお金がかかるなど個人差が出てきます。

家族で話し合い、目標の教育資金を決めておくと良いと思います。

おつまみ我が家は3人子どもがいて中々苦しいです。

1人1000万円と見積もっているので、

1000万×3=3000万

を目標にしています!!

いかがでしょう?

最初にお伝えしたように、

教育資金には予想以上に大金が必要ということが分かりましたよね!!

そして、

すぐに大金を用意できるのは一部の人だけで、大半の方はコツコツ準備する必要があるはず!!

ここからは

将来の子どものためにも、今すぐに始められることをお伝えしていきます。

何から始めればいいの?

おつまみまずは以下のことを知ろう!

貯めるにはどんな方法があるのか知る

自分に合ったを方法を知る

お得な方法を得る

教育資金の貯め方は10家庭あれば10通りあります。

これが正しいなんて方法は存在しません。

まずはどんな方法があるのか知りましょう。

まず貯める方法ですが、

一般的には以下のような方法が挙げられます。

- 教育貯蓄口座で貯めていく

- 学資保険に加入する

- 投資信託を利用する

問題は

この中で自分がどの方法で貯めていけばいいか、

それが分からなくて悩む人が多いはず。

おつまみわたしもここが分からなくてグルグル回ったんだよね。

でもあなたには遠回りしないで大丈夫!!

あなたにはどれが合う!?教育資金テスト

ここでは簡単な診断テストを使って、あなたへのおすすめ結果をお伝えします。

おつまみ自分に合った方法が分かるからやってみよう

診断結果Aの人は?

あなたは貯金+投資タイプです。

既にある程度の教育資金を確保できているあなた。

投資を利用することでさらに資産を増やせる可能性が高いので、一部の資金を投資に回すことおすすめします。

(始める前に必ずリスクの確認や勉強はしましょうね!)

また、貯金に関してもどこでもいいという考えはあまりおすすめしません。

これから説明する貯金の欄もしっかり読んで、少しでもお得に増やしていきましょう。

診断結果Bの人は?

あなたは貯金タイプです。

既にある程度の教育資金を確保できているあなた。

リスクは負いたくないタイプですのでこのまま貯金で増やしていくもの良いと思います。

しかし、インフレには注意が必要です。

今後はインフレで円の価値が下がる可能性が高いです。

貯金で進めていくにも外貨建てにするなどインフレに備えながら資産を管理していきましょう。

診断結果Cの人は?

あなたは相談必要型タイプです。

現状の方法では不安が強いあなた。

ここでの簡単なテストで今後の未来を決めることも心配なようです。

そんなあなたには、まずお金のプロに教育資金だけでなく資金全体を確認してもらい自身の納得いく方法を選択していくのが良いと思います。

診断結果Dの人は?

あなたは学資保険タイプです。

堅実派のあなたは学資保険でコツコツ教育資金を貯めていくのがおすすめです。

ただし、学資保険はほとんどが大学入学時にお金が戻ってくることを知っていますか?

それまでの期間は学資保険に頼れず、児童手当や家計からやりくりする必要があります。

学資保険のメリット・デメリットを知った上で始めるようにしましょうね。

下の学資保険で紹介している相談サイトで一度相談してみるのも良いと思います。

診断結果Eの人は?

あなたは投資タイプです。

投資タイプといっても投資一択ではなく貯金+投資というイメージです。

下で説明しますが、投資は長期戦になります。

家計の収入と支出を計算して月に投資できる金額と貯金を把握するところから始めましょう。

いかがでしたか?

簡単診断ですので、参考程度に活用してください。

おつまみ将来子どもが困らないように、最善を尽くそう!!

お得情報を知ろう!

ここからは方法の中でも、わたしが伝えたいことを記載していきます。

①教育貯蓄口座で貯めていく(貯金タイプ)

これから出産を控えている方もいると思いますが、

子どもが産まれたら口座や通帳を作る人が多いはずです。

我が家は各子ども用に作りましたが、家庭によっては親の口座で貯めている方もいます。

どちらでもお金を貯められればいいと思います。

子ども用口座をつくるメリットとデメリットを挙げておくので参考した上で作るか決めましょう。

メリット

貯金を分散させておくことができる

うっかり使い込むことを防げる意外と重要

子どもがお金に興味を持ちやすくなる

デメリット

長期利用しないと休眠預金扱いになってしまう要注意

贈与税がかかる可能性がある

子どもが多いと管理が大変

次に開設する金融機関ですが、大手の金融機関で作るのももちろん間違っていません。

しかし、大手の金融機関やゆうちょ銀行の金利は0.001~0.002%と超低金利ですよね?

あくまで個人的な考えですが、

子ども用口座は頻繁に出し入れすることが少ないため口座を作るなら「金利が高い金融機関」の方がよくないですか?

おつまみわたしのおすすめはここ

〈あおぞら銀行BANK支店〉

あおぞら銀行BANKをおすすめする理由は金利面と使いやすさ。

普通預金金利は年利0.2%とトップクラス!!!

それだけでも他より優れていますが、なんと2022年8月1日から定期預金金利の引き上げも行われました。

| 預入期間 | 金利 |

| 6か月〈単利型〉 | 年0.2% |

| 1年〈単利型〉 | 年0.21% |

| 2年〈半念複利型〉 | 年0.22% |

| 3年〈半年複利型〉 | 年0.23% |

| 5年〈半年複利型〉 | 年0.25% |

手数料も安く、かつスマホアプリでほとんどの操作が行えます。

銀行にいかずに残高や入出金明細等確認できるので、忙しい子育てママに最適で愛用しています

他にも今注目されているのがSBI新生銀行の金利が高いサービスです。

〈SBI新生銀行〉

SBI新生銀行ではスタートアップ円定期預金が魅力的でなんと驚愕の金利年1.0%です!

| 金利 | |

| 3ヶ月もの円定期預金 | 年1.0% (税引き後年0.7968%) |

| 1年もの定期預金 | 年0.3% (税引き後年0.2390%) |

今なら

口座開設+エントリーしてから3万円入金するだけで最大3,000円もらえちゃう

ウェルカムプログラムも実施しているのでお見逃しなく!!

長くなりましたが、

銀行の口座開設をするならまずは金利の高い金融機関を選びましょう。

その中でもATM無料回数や生活に合わせて使いやすい金融機関を選択するのがおすすめです

②学資保険に加入する(学資保険タイプ)

学資保険に関しては種類が多すぎて正直なところ答えられません。笑

ここに関しては専門の方の情報が参考になると思います。

自分で時間を使って調べてもいいけど、時間がかかるのが最大のデメリット

べビプラならママのための保険相談が無料でできるらしいので相談だけでもやっておくといいかも

学資保険以外だと、

我が家の場合は夫の保険の見直しも行いました!!

保険の見直しはやるべきだと思います。(←単純に我が家も安くなったので。)

ここは無料相談+アンケートでお肉やお米など素敵なギフトがもらえるみたいだから載せておくね

おつまみ

おつまみ保険の見直しで減った分を

学資保険に回すなど工夫してみよう。

③投資を利用する(投資タイプ)

- ジュニアNISA(2023年度で終了するサービス)

- つみたてNISA

- 投資信託

なみちゃん最近、投資をする人多いよね?

怖いのになんでなの??

おつまみそれはね、

銀行の定期預金や学資保険だと確実に貯めることはできるけど、

増やすことに期待ができないからなんだよ。

未経験の人からすると投資はギャンブルのイメージがあるかもしれません。

しかし、

投資とは…

複利を使うことで、着実に資産を形成していくことを指します。

そして複利とは…

時間を使うことで自己資金の収益を高める効果が期待できます。

つまり

コツコツ長期投資をしていけば初心者でも着実に資産を増やせるということです。

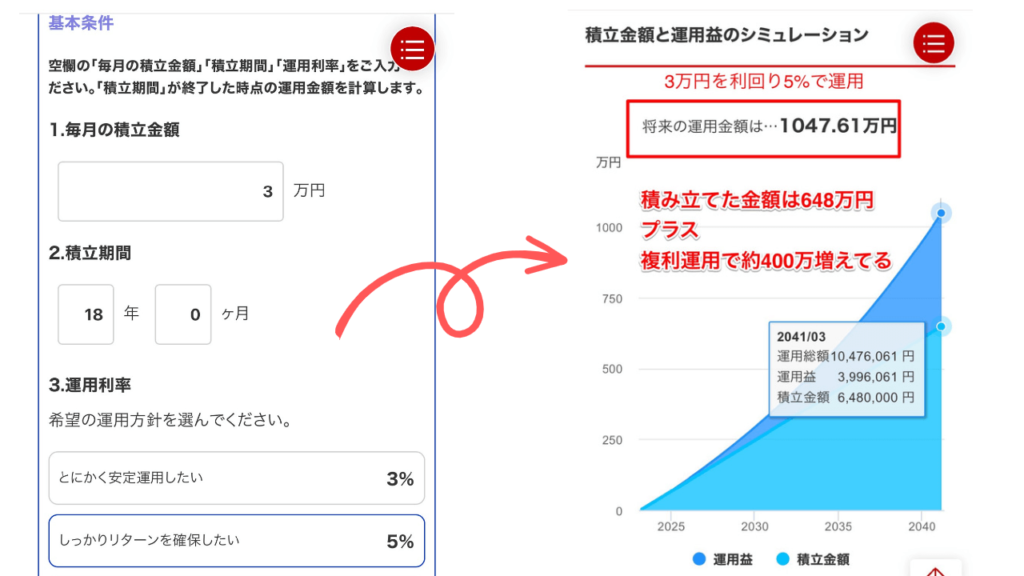

教育資金で一気にお金が必要になるのは大学の時です。

それまでの18年間つみたてNISAで3万円を資産を運用した場合、以下のようになります。

積立金額648万円+運用益(複利で増えたお金 )約400万円=1047万円!!

驚きませんか?

図の濃い青色が後半になればなるほど大きくなるのが分かるように、

投資のメリットは長期投資でお金をぐんぐん増やしてくれるところです。

さっきまで1000万円が大金と思っていた人でも意外といけるのでは?と思えるはず。

このポイントはなんといっても複利と時間なんです。

おつまみ基本的にほったらかしだから

ずぼらの私でもできてます!!

※長期間引き出さないために

それまでの教育費は家計からやりくりする必要があります!!

まとめ

いかがでしたか?

わたしが結論としてお伝えしたいことは、教育資金の貯め方はまさに十人十色。

悩んでいたって仕方ありません。

時間を無駄にせず、

将来の子どものために今から準備しましょう!!

ということです。

今後児童手当の拡充も検討されていますが、まだ確立はされていません。

相談サービスを利用してもいいんです!!無料なんだから!!

最大限利用してみてください!!

まずは

- 教育資金の目標を立てる

- どの方法で教育資金を貯めていくのか決める(我が家は組み合わせています)

- 目標金額までの教育資金はどうする?

など

現状での児童手当や家計管理を上手く使いながら、将来困らないように教育資金を考えてください。

行動した人が勝ち組です。

おつまみ不安が全くなくなることはないけど

まずは自分で動こう!!

やるだけです!!

以上です。

読んで頂き、ありがとうございました。

↓↓↓お金のことを無料相談する↓↓↓

↑↑↑↑↑↑↑↑↑↑↑↑↑↑↑↑↑

コメント